雨棚车棚/简易棚

时间: 2024-06-26 18:25:40 | 作者: www.kaiyuncom

产品详情

作为建筑业大国,选用更加环保高效的装配式建筑将会在政策的指引成为潮流,钢结构行业还有很大的发展空间。

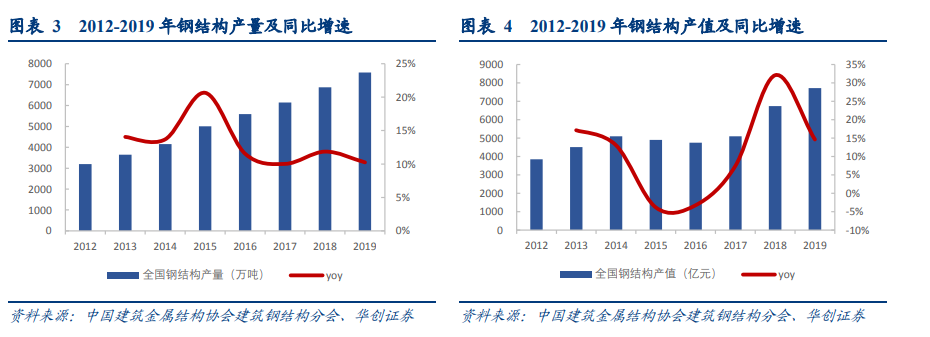

去年12月召开的中央经济工作会议明确将“做好碳达峰、碳中和工作”确定为 2021 年八大重点任务之一。紧接着,生态环境部发文全力推进2030年碳达峰目标,明确鼓励推动建筑碳减排,政策的导向和指引非常清晰。今年以来,全国多地更是出台了政策推广装配式建筑,譬如贵州、云南、甘肃就发布了加快新型建筑工业化发展的政策。据悉,建筑碳排放量占全国的40%,而装配式建筑可大幅度减少建筑原材料与能源消耗,将成为建筑材料生产与建筑施工全套工艺流程节能减排的重要实施载体,中长期发展的新趋势持续强化。国泰君安最新的观点就是碳中和背景下可再次生产的能源进入投资大时代,而传统行业机会在节能减排,推荐光伏、锂电、风电、储能、钢结构等赛道。装配式建筑是指把传统建造方式中的大量现场作业工作转移到工厂进行,在工厂加工制作好建筑用构件和配件(如楼板、墙板、楼梯、阳台等),运输到建筑施工现场,通过可靠的连接方式在现场装配安装而成的建筑。从类别上来说最重要的包含预制装配式混凝土结构、钢结构、现代木结构建筑等。事实上,装配式建筑在20世纪初就慢慢的开始兴起,到六十年代终于得以实现。英、法、苏联等传统工业强国首先作了尝试,装配式建筑的建造速度快,而且生产所带来的成本较低,能够大大减少20-80%的人工,迅速在世界各地推广开来。对于环保问题的重视是当下装配式建筑不断扩张的核心原因,根据中国环境与发展国际委员会的统计数据,2018年的时候,我国建筑能耗占全社会总能耗的三分之一以上,全国既有600亿平米建筑中的90%为高能耗建筑。而相较传统现浇住宅,装配式PC住宅建造和使用的过程中,可在建造、内装修、后期使用等全寿命周期内的所有的环节实现减碳,每平米节水20.5%、减碳7.5%,减少垃圾排放77.7%。2016年以来,国内装配式建筑政策进入密集投放期,其中钢结构建筑的推广力度更大,并且国家鼓励医院、学校等公共建筑优先采用钢结构,同时积极地推进钢结构住宅和农房建设。住建部的统计多个方面数据显示,2019年,全国新开工装配式建筑面积达到41800万平方米,较2018 年增长44.6%,2015-2019复合年均增长率达 54.90%。装配式建筑占建筑业新开工面积之比也逐步的提升,2015年装配式建筑占建筑业新开工面积之比为1.55%,2019年该比例达8.12%。装配式建筑在商品房中的应用也在逐步增加,2019年新开工装配式建筑中,商品住房为 1.7 亿m²,保障性住房0.6亿m²,分别占新开工装配式建筑的40.7%、13.4%,合计占比超 50%。目前装配式渗透率仍然较低,业内专业技术人员表示,随着渗透率的逐步提升,预计未来5年新建装配式建筑面积年均增速为16.66%。上文提到过,混凝土结构、钢结构、现代木结构是三种主要的装配式结构,国内的装配式建筑大约2/3为装配式混凝土结构,装配式钢结构约占30%,木结构占比较少。而国家目前提倡使用钢结构,其中的最终的原因就是劳动力成本低。据统计,钢结构的人工费是混凝土结构的60%—70%,对于建筑工人的需求相对更少,在建筑工人逐年减少和人工费逐步攀升的背景下,钢结构的优势就被显现出来。新中国成立后,随着经济建设的发展,钢结构曾起到重要的作用。在第一个五年计划期间,我国建设了一大批钢结构厂房、桥梁,但受到钢产量的制约,在其后很长一段时间内,钢结构被限制使用在其他结构不能代替的重大工程建设项目中,我国钢结构的发展在某些特定的程度上受到限制。改革开放以来,便随着我们国家经济飞速发展,钢产量逐年增加,2012-2019年我国钢结构产量持续较快增长,CAGR 为12.37%,2019年全国钢结构产量7920万吨,同比增速15.22%。

从行业格局来看,我国钢结构行业的市场集中度较低, “大行业、小企业、竞争充分”是行业现阶段特点,CR5仅5%左右,而美国排名前三的钢结构企业市占率就达到50%以上。具体展开来看,中建科工(中建钢构)、上海宝冶等大型央企的钢结构主要为系统内部使用,一般不对外销售,投资者重点要关注鸿路钢构、精工钢构等钢结构产品制造企业。精工钢构是国内钢结构行业龙头公司,在全国钢结构行业排名中连续六年蝉联第一。公司近年的营收从2015年72.1亿增长到2019年的102.3亿,复合增长率约为 9.2%,净利润从2015年的1.9亿到2019年的4.0亿,复合增长率达到20.4%。展开来看,精工钢构的主体业务有钢结构、集成及EPC两块业务,2019年分别占比约为91.0%、7.6%。钢结构装配式建筑产业链大体可分为原材料上游-构件、总装制造环节-工程环节,精工钢构的优势是全产业链布局相对完整,而且公司采取的是承包商模式,业负责钢结构的设计、制造、安装等全过程,相较于制造模式,承包模式的抗周期能力相对更好。此外,公司积极向EPC服务商转型,去年EPC业务收入同增188.5%至7.1亿,EPC模式减少了成本中的钢材占比,受周期波动影响更小。精工钢构2020年的半年报显示,采用EPC模式可使钢材在钢结构总成本的比例降至5%-10%。作为行业的另一家头部企业,鸿路钢构的产能在过去几年不断的提高,2016-2019 年,公司钢结构产量从70万吨提升至187万吨,CAGR为38.5%,产销率始终保持在 98.0%以上;产能从91万吨扩张至240万吨,CAGR为38.2%。2020年实现钢结构产量250.6万吨,同比大幅度增长34%,其中Q1-2/Q3/Q4 产量分别为95.3/71.1/84.2万吨,Q4生产明显加速,12月产量首次超过30万吨。与此同时,公司的归母净利率从2016年的4.0%稳步提升至2019年的5.2%。《每日财报》注意到,净利润率的提升本质上在于费用率的下降。2014年对公司来说是一个重要的节点,公司依照“扁平化”原则完成组织架构调整,在管理效率提升的背景下实现期间费用率的不断下降。财务多个方面数据显示,2015-2019年,公司期间费用率从13.1%逐年减少至7.4%,其中管理费用率从 2015年的5.6%降至2019年的2.2%,销售费用率从2015年的3.3%降至2019年的1.8%,财务费用2015年的4.4%降至2019年的0.6%。从政策的导向来看,“碳中和”将会成为未来几十年国家重点发力的方向,和新能源领域并驾齐驱,而且全球范围内对于环保问题都已经达成共识。作为建筑业大国,选用更加环保高效的装配式建筑将会在政策的指引成为潮流,钢结构行业还有很大的发展空间。1) 装配式建筑有模块化、定制化、高效化、绿色化特征,钢结构自2019年起政策支持优先级已越过预制PC结构,将迎黄金十年;2)装配式钢结构相对传统钢混结构及预制PC结构,具有环保(钢结构可循环利用而混凝土最终仍是建筑垃圾)/自重轻(仅为混凝土的50-60%)/抗震抗裂抗变形/工期更快(提30-50%)/人工更少等诸多优势;3)装配式钢结构应用场景更广,如新基建领域的华为5G实验室/苹果数据中心/特斯拉厂房,老基建领域的交通枢纽、民生工程如医院学校等,需求爆发将推动钢结构渗透率将从7%到30%提升。在国泰君安看来,装配式全产业链受益政策支持及行业爆发,是建筑成长最快最佳赛道,且低估值龙头补涨空间大、仍未反映中长期价值。

上一篇: 安徽鸿路钢结构(集团)股份有限公司

下一篇: 签订厂房出租合同需要注意的几点——淘房街

相关推荐

友情链接: www.kaiyuncom | www.kaiyuncom如何发家 | www.kaiyuncom祝你长虹